Posiadacz samochodu umiera. Co mają zrobić jego spadkobiercy z polisą OC, żeby nie narazić się na „karę” za brak OC ze strony UFG? Kupić po jego śmierci nową polisę? Czy mogą to zrobić bez postępowania spadkowego? Tego typu pytania stale przewijają się m.in. w rozmowach telefonicznych z ekspertami Rzecznika Finansowego.

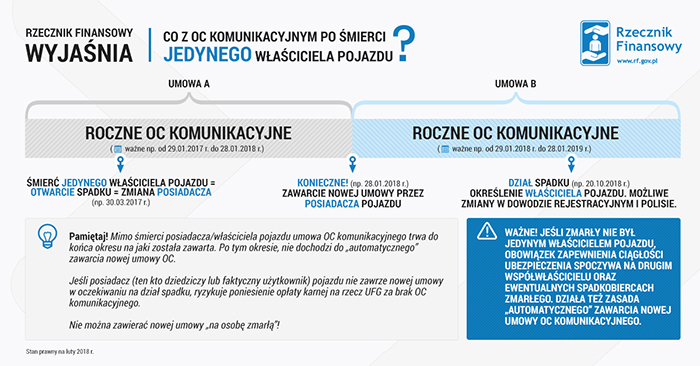

– Umowa OC komunikacyjnego trwa do końca okresu na jaki została zawarta. Nie zmienia tego faktu śmierć posiadacza pojazdu – wyjaśnia Ewa Kiziewicz, z biura Rzecznika Finansowego.

Nie trzeba więc od razu po śmierci posiadacza pojazdu, zawierać nowej umowy OC komunikacyjnego. Chroni ona do końca okresu jaki została zawarta wszystkich obecnych posiadaczy pojazdu.

Uwaga na brak „automatyzmu”!

Eksperci Rzecznika uczulają jednak, żeby sprawdzić do kiedy OC na to auto jest ważne i pamiętać o zawarciu nowej umowy.

– W przypadku śmierci jedynego właściciela pojazdu, z mocy prawa, wyłączona została zasada automatycznego zawarcia kolejnej umowy na okres następnych 12 miesięcy – mówi Ewa Kiziewicz.

To oznacza, że jeśli spadkobierca przegapi termin w którym kończy się OC, to nowa umowa nie zawrze się automatycznie. Ponieważ do zawarcia umowy OC jest zobligowany posiadacz pojazdu, to spadkobierca musi o to zadbać. W przeciwnym wypadku grozi mu np. opłata karna ze strony UFG, za brak OC komunikacyjnego.

Kto płaci za nowe OC przed działem spadku?

– Trzeba pamiętać, że już w momencie otwarcia spadku, czyli w momencie śmierci dotychczasowego właściciela pojazdu, zmienia się posiadacz pojazdu – przypomina Ewa Kiziewicz.

W praktyce to oznacza, że od tego momentu na posiadacza (lub posiadaczy) pojazdu przechodzą prawa i obowiązki wynikające z umowy ubezpieczenia. Jeśli więc poprzednia umowa OC kończy się, posiadacz pojazdu, na którego przeszło prawo własności tego pojazdu, ma obowiązek zawrzeć nową umowę. Nie trzeba, a czasami nawet nie wolno czekać na potwierdzenie nabycia spadku czy zmianę wpisu w dowodzie rejestracyjnym.

– Niezależnie od tego, kto w postępowaniu spadkowym zostanie ostatecznie wskazany jako właściciel pojazdu, do momentu działu spadku wszyscy spadkobiercy są zobowiązani do posiadania ochrony ubezpieczeniowej – mówi Ewa Kiziewicz.

OC komunikacyjne może wykupić każdy z posiadaczy i wystarczy, gdy zrobi to jeden z nich. Najczęściej jest to osoba, w której faktycznym posiadaniu w danym momencie znajduje się pojazd. Osoba zawierająca umowę nie musi być właścicielem pojazdu. Jeśli umowa OC wygaśnie, a nowa zostanie zawarta np. kilka miesięcy po tym terminie (np. po zakończeniu postępowania spadkowego), to Ubezpieczeniowy Fundusz Gwarancyjny z pewnością wyłowi taki przypadek. I zwróci się do posiadacza pojazdu – który przypomnijmy z dniem nabycia spadku przejmuje prawa i obowiązki z tym związane – o uiszczenie opłaty karnej.

Nie można zawrzeć umowy „na zmarłego”!

Nie jest dopuszczalne – i ryzykowne z punktu widzenia klienta – zawieranie kolejnej umowy „na osobę zmarłą” jako figurującą w dowodzie rejestracyjnym. Nawet jeśli towarzystwo zaakceptuje zawarcie takiej umowy, to w przypadku znacznej szkody, jego prawnicy mogą starać się wykazać, że została ona jednak zawarta nieskutecznie. Ubezpieczyciel zwróci składkę, ale posiadacz nie będzie miał ochrony.

– Pomysły prezentowane przez niektóre towarzystwa, by w umowie ubezpieczenia ubezpieczonym czy też ubezpieczającym był zmarły jest co najmniej absurdalny i świadczy o głębokim braku wiedzy i profesjonalizmu – uważa Ewa Kiziewicz.

Ważne dla współwłaścicieli

Powyższe rozważania nie mają zastosowania, jeśli było np. dwóch właścicieli pojazdu i umiera tylko jeden z nich. Na przykład jeśli umiera mąż, to żona nadal pozostaje właścicielem tego pojazdu. Oczywiście jest tak jedynie wówczas, gdy właścicielami są oboje małżonkowie, a nie tylko jedno z nich z powodu rozdzielności majątkowej. W przypadku współwłasności nie ma znaczenia czy oboje małżonkowie byli wpisani do dowodu rejestracyjnego, czy tylko mąż. Dowód rejestracyjny bowiem nie jest potwierdzeniem tego, że jesteśmy właścicielami pojazdu, lecz jedynie tego, że pojazd został dopuszczony do ruchu. Ten sam mechanizm działa także wówczas, gdy współwłaścicielami są np. ojciec i syn.

– W takiej sytuacji obowiązuje wspomniana „zasada automatyzmu”, więc po zakończeniu okresu ubezpieczenia, zostaje zawarta kolejna umowa, za którą drugi właściciel musi po prostu opłacić składkę – wyjaśnia Ewa Kiziewicz.

Przypomina, że jeśli współwłaściciel chce zmienić ubezpieczyciela, to musi wypowiedzieć dotychczasową umowę ubezpieczenia OC komunikacyjnego w odpowiednim terminie. Jeśli tego nie zrobi, a zawrze nową umowę z innym ubezpieczycielem, to będzie miał dwie polisy. Co prawda będzie mógł wypowiedzieć tą „automatycznie” zawartą umowę, ale będzie musiał zapłacić część składek z tytułu korzystania z ochrony ubezpieczeniowej.